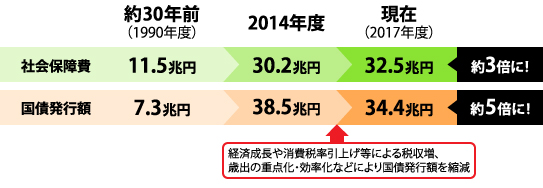

少子高齢化にともない、年金や医療、介護などの社会保障費用は急激に増加しており、現在では国・地方の財政の大きな部分を占めています。その一方で、経済の成熟化によってかつてのような、高い経済成長率が望めなくなったことから、税収は歳出に対して大幅に不足しており、現在では国の歳入の約3分の1を借金(国債の発行)に頼るという厳しい状況になっています。

→子ども、孫、ひ孫たちの将来世代へこれ以上、負担の先送りをすることはできません。

社会保障と税の一体改革においては、消費税率の引上げによる増収分を、すべて社会保障の財源に充てます。

このようにして安定財源を確保することで、社会保障の充実・安定化と、将来世代への負担の先送りの軽減を同時に実現します。

○景気や人口構成の変化に左右されにくく、税収が安定している

○働く世代など特定の人に負担が集中することなく、経済活動に中立的

○高い財源調達力がある

⇒社会保障の財源を調達する手段としてふさわしい税金です。

~平成26年3月31日 税率5%

平成26年4月1日~ 税率8%・・・3%分が全額社会保障財源

令和元年10月1日~ 税率10%・・・5%分が全額社会保障財源