鳥取県と県内の全市町村では、原則すべての事業主に特別徴収(給与からの引き去り)を実施していただくこととしています。

特別徴収とは

所得税の源泉徴収と同じように、給与支払者である事業主が、従業員に毎月支払う給与から個人住民税を引き去り、納税義務者である従業員に代わって、従業員に課税した市町村に納入していただく制度であり、法律(地方税法)で義務付けられています。

特別徴収の方法による納税の仕組み

- 毎年5月に、従業員に課税した市町村から「特別徴収税額通知書」が事業主に送付されます。

- この通知書には、従業員の毎月の税額(6月から翌年5月までの分)が記載されていますので、事業主はこの税額を従業員の毎月の給料から引き去り、個人住民税を徴収します。

- 徴収した個人住民税は、徴収した月の翌月10日までに従業員に課税した市町村に納入していただきます。

特別徴収とすることのメリット

特別徴収とすることにより、次のとおり納税者(従業員)の利便性が向上します。

- 普通徴収の納期が原則年4回であるのに対し、特別徴収は年12回になるため、1回当たりの税額の負担が少なくなります。

- 毎月の給与からの引き去りとなるため、納め忘れがなくなります。

- 納税のために、納期ごとに金融機関や市町村の窓口へ出向く必要がなくなります。

特別徴収義務者に指定する対象者

所得税の源泉徴収義務のある給与支払者(事業主)が対象となります。

ただし、例外的に、次の場合に限って普通徴収(従業員自身が納付書で納付)にすることができます。

1 給与支払者(事業主)

次の条件に該当する事業主は、申出により従業員の個人住民税を普通徴収にすることができます。

- A 総従業員数が2人以下(事業所全体の従業員の人数から、「2の給与所得者(従業員)」の要件に該当する全ての人数を差し引いた人数)

2 給与所得者(従業員)

次の条件のいずれかに該当する従業員の個人住民税は、事業主からの申出により普通徴収にすることができます。

- B 他の事業所で特別徴収されている

- C 毎月の給与が少なく、税額を引ききれない

- D 給与の支給が毎月ではない(不定期受給)

- E 専従者給与が支給されている(個人事業主のみ対象)

- F 退職者又は退職予定者(5月末日まで)

よくあるお問合せ(Q&A)

個人住民税の特別徴収についてのQ&Aはこちらのページをご覧ください。

個人住民税の特別徴収に関するチラシ

鳥取県と県内市町村では、初めて特別徴収を実施する事業主の皆様に事務手続きについて知っていただくため、また、すでに特別徴収を実施されている事業主の皆様にも事務手続きを確認していただくため、特別徴収の事務手引きを作成しました。

この手引きでは、特別徴収に係る事務手続きのうち、県内の全市町村で共通的に取り扱う事務手続きを記載していますので、特別徴収に係る詳細な事務手続きについては、各市町村へお問い合わせください。

特別徴収の事務手引き(PDF:1420KB)

個人住民税の特別徴収についてのQ&A

特別徴収の徹底に伴い、特別徴収から普通徴収に切替えができるのは一定の基準に該当する場合に限られます。そのため、給与支払報告書を本県内の市町村へ提出していただく際、普通徴収を認める基準に該当する方がいる場合には、「普通徴収切替理由書兼仕切書」を提出していただくとともに、給与支払報告書(個人別明細書)の摘要欄に普通徴収に該当する理由(符号)を記載してください。

「普通徴収切替理由書兼仕切書」の提出がない場合又は個人別明細書の摘要欄に上記符号の記載がない場合は、特別徴収となりますのでご注意ください。

詳しくは、「

特別徴収の事務手引き(pdf:1420KB)」又は次のチラシをご覧ください。

チラシ(pdf:736KB)

普通徴収切替理由書兼仕切書(鳥取県統一様式)(エクセル:14KB)

(PDF:26KB)

※普通徴収切替理由書兼仕切書はA5サイズで印刷してください。

普通徴収への切替手続き

普通徴収切替理由書兼仕切書の提出

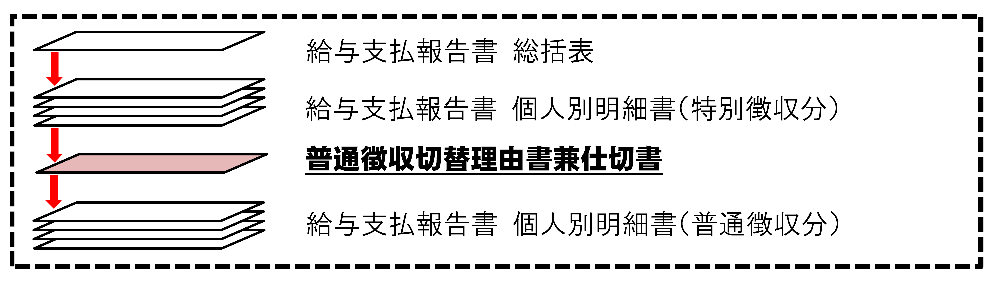

給与支払報告書を各市町村に提出していただく際、特別徴収ができない(普通徴収の基準に該当する)方がいる場合は、「普通徴収切替理由書兼仕切書」(A5サイズで印刷してください)を提出してください。

普通徴収切替理由書兼仕切書の綴り方

「普通徴収切替理由書兼仕切書」は普通徴収分の個人別明細書の上に綴り、提出してください。

給与支払報告書(個人別明細書)の摘要欄への理由の記載

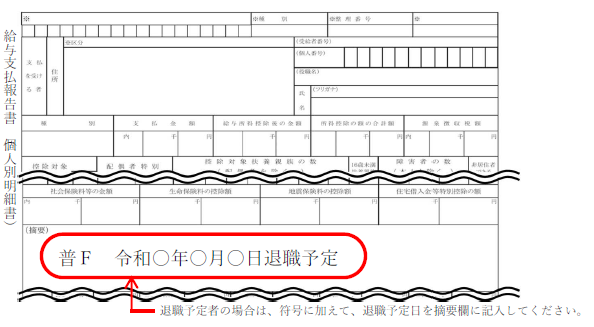

「普通徴収切替理由書兼仕切書」の提出とともに、給与支払報告書(個人別明細書)の摘要欄に普通徴収に該当する理由(該当する符号)を必ず記載してください。なお、個人別明細書の摘要欄に符号の記載がない場合は、特別徴収となります。

給与支払報告書をeLTAXや光ディスクで提出する場合は、普通徴収に該当する従業員の「給与支払報告書(個人別明細書)」の普通徴収項目にチェック(光ディスクの場合は、普通徴収のコード入力)を行い、摘要欄にも書面による提出と同様に、上記符号の「普A」~「普F」を入力してください。

eLTAXや光ディスクで給与支払報告書を提出する場合、「普通徴収切替理由書兼仕切書」の提出は不要です。ただし、上記の入力がない場合、書面での提出と同様に特別徴収となります。

普通徴収該当理由

| 符号 |

普通徴収切替理由 |

| 普A |

総従業員が2人以下

(事業所全体の従業員の人数から、下記「普B」~「普F」に該当する全ての人数を差し引いた人数) |

| 普B |

他の事業所で特別徴収されている |

| 普C |

毎月の給与が少なく、税額が引ききれない |

| 普D |

給与の支給が毎月ではない(不定期受給) |

| 普E |

専従者給与が支給されている(個人事業主のみ対象) |

| 普F |

退職者又は退職予定者(5月末日まで) |

特別徴収の具体的な手続きに関する問合せ先

各市町村の住民税担当課に、お問い合わせください。

|

市町村名

|

担当課

|

電話番号

|

|

鳥取市

|

市民税課

|

0857-30-8147

|

|

米子市

|

市民税課

|

0859-23-5114

|

|

倉吉市

|

税務課

|

0858-22-8115

|

|

境港市

|

税務課

|

0859-47-1017

|

|

岩美町

|

税務課

|

0857-73-1413

|

|

若桜町

|

税務課

|

0858-82-2234

|

|

智頭町

|

税務住民課

|

0858-75-4117

|

|

八頭町

|

税務課

|

0858-76-0204

|

|

三朝町

|

町民課

|

0858-43-3505

|

|

湯梨浜町

|

町民生活課

|

0858-35-3116

|

|

琴浦町

|

税務課

|

0858-52-1702

|

|

北栄町

|

町民課

|

0858-37-5865

|

|

日吉津村

|

住民課

|

0859-27-5951

|

|

大山町

|

税務課

|

0859-54-5208

|

|

南部町

|

税務課

|

0859-66-4802

|

|

伯耆町

|

住民課

|

0859-68-3114

|

|

日南町

|

住民課

|

0859-82-1112

|

|

日野町

|

住民課

|

0859-72-0333

|

|

江府町

|

住民生活課

|

0859-75-3223

|

特別徴収を徹底する取組に関する問合せ先

鳥取県

税務課市町村税担当 電話 0857-26-7161 ファクシミリ 0857-26-7087

東部県税事務所 電話 0857-20-3503 ファクシミリ 0857-20-3519

中部県税事務所 電話 0858-23-3102 ファクシミリ 0858-23-3118

西部県税事務所 電話 0859-31-9602 ファクシミリ 0859-31-9613